ベータ分布の意味と期待値・分散の導出について

「0から1の間で、特定の範囲にデータが集まりやすい確率分布はないのか?」

確率論や統計学に興味を持ち始めたとき、多くの人がこの疑問を抱きます。

例えば、ある製品の不良率や、A/Bテストの成功確率を考える際に登場するのが ベータ分布 です。

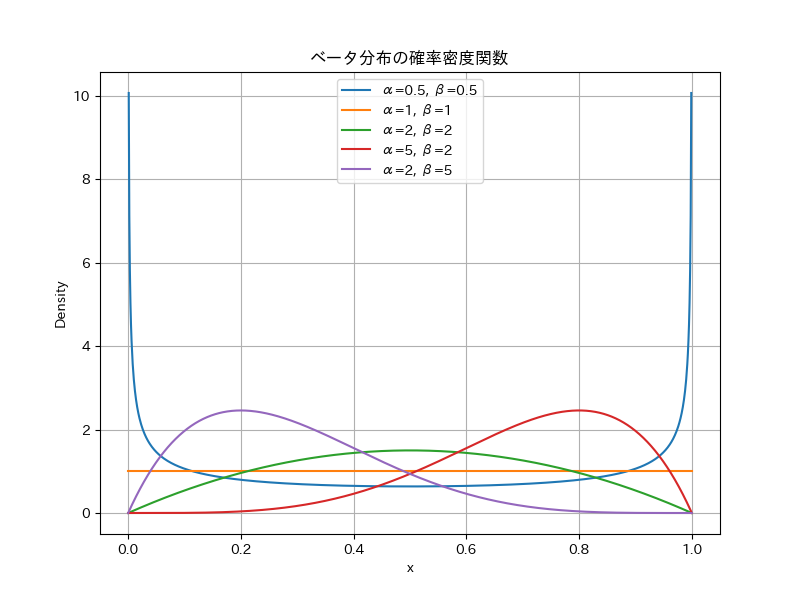

1. ベータ分布とは

ベータ分布は、区間 \([0,1]\) 上で定義される確率分布です。確率密度関数 (PDF) は、以下の式で与えられます:

\[ \text{Beta}(x \mid \alpha, \beta) = \frac{x^{\alpha – 1} (1 – x)^{\beta – 1}}{\mathrm{B}(\alpha, \beta)}, \quad 0 \le x \le 1 \]

ここで、\(\alpha > 0\) と \(\beta > 0\) は形状パラメータ (shape parameters) であり、\(\mathrm{B}(\alpha, \beta)\) はベータ関数です。ベータ関数 \(\mathrm{B}(\alpha, \beta)\) は以下のように定義されます。

\[ \mathrm{B}(\alpha, \beta) = \int_0^1 t^{\alpha – 1} (1-t)^{\beta – 1} \, dt = \frac{\Gamma(\alpha)\,\Gamma(\beta)}{\Gamma(\alpha + \beta)}\]

\(\Gamma(\cdot)\) はガンマ関数です。

2. 期待値・分散

ベータ分布の期待値 (mean) と分散 (variance) は、それぞれ以下のように表せます。

期待値: \[ E[X] = \frac{\alpha}{\alpha + \beta} \]

分散: \[ \mathrm{Var}(X) = \frac{\alpha \beta}{(\alpha + \beta)^2 (\alpha + \beta + 1)} \]

これらの式から、\(\alpha\) と \(\beta\) の比によって分布の中心や広がりが決まることがわかります。

2.1. 期待値の導出

期待値 \(E[X]\) は、次の積分で求めます:

\[ E[X] = \int_0^1 x f(x) \, dx \]

PDF を代入すると、

\[ E[X] = \int_0^1 x \cdot \frac{x^{\alpha – 1} (1 – x)^{\beta – 1}}{\mathrm{B}(\alpha, \beta)} \, dx \]

\[ = \frac{1}{\mathrm{B}(\alpha, \beta)} \int_0^1 x^{\alpha} (1 – x)^{\beta – 1} \, dx \]

ここで、ベータ関数の性質

\[ \int_0^1 t^{m-1} (1 – t)^{n-1} \, dt = \mathrm{B}(m, n) = \frac{\Gamma(m) \Gamma(n)}{\Gamma(m+n)} \]

を利用すると、上の積分部分はベータ関数 \(\mathrm{B}(\alpha+1, \beta)\) に対応します:

\[ E[X] = \frac{\mathrm{B}(\alpha + 1, \beta)}{\mathrm{B}(\alpha, \beta)} \]

\(\mathrm{B}(\alpha, \beta)\) のガンマ関数表示を使って変形すると、

\[ \mathrm{B}(\alpha + 1, \beta) = \frac{\Gamma(\alpha + 1) \Gamma(\beta)}{\Gamma(\alpha + \beta + 1)} \]

\[ \mathrm{B}(\alpha, \beta) = \frac{\Gamma(\alpha) \Gamma(\beta)}{\Gamma(\alpha + \beta)} \]

これらの比をとると、

\[ E[X] = \frac{\Gamma(\alpha + 1) \Gamma(\beta) \Gamma(\alpha + \beta)}{\Gamma(\alpha) \Gamma(\beta) \Gamma(\alpha + \beta + 1)} \]

ここで、ガンマ関数の性質 \(\Gamma(z+1) = z\Gamma(z)\) を使うと、

\[ \Gamma(\alpha + 1) = \alpha \Gamma(\alpha) \]

を代入して、

\[ E[X] = \frac{\alpha \Gamma(\alpha) \Gamma(\beta) \Gamma(\alpha + \beta)}{\Gamma(\alpha) \Gamma(\beta) (\alpha + \beta) \Gamma(\alpha + \beta)} \]

\(\Gamma(\alpha)\), \(\Gamma(\beta)\), \(\Gamma(\alpha + \beta)\) を約分すると、

\[ E[X] = \frac{\alpha}{\alpha + \beta} \]

2.2. 分散の導出

分散 \(\text{Var}(X)\) は、次の式で求めます。

\[ \text{Var}(X) = E[X^2] – (E[X])^2 \]

まず、\(E[X^2]\) を求めます。

\[ E[X^2] = \int_0^1 x^2 f(x) \, dx \]

\[ = \int_0^1 x^2 \cdot \frac{x^{\alpha – 1} (1 – x)^{\beta – 1}}{\mathrm{B}(\alpha, \beta)} \, dx \]

\[ = \frac{1}{\mathrm{B}(\alpha, \beta)} \int_0^1 x^{\alpha+1 – 1} (1 – x)^{\beta – 1} \, dx \]

ここで、ベータ関数の性質を再び利用すると、この積分は \(\mathrm{B}(\alpha+2, \beta)\) に等しくなります。

\[ E[X^2] = \frac{\mathrm{B}(\alpha + 2, \beta)}{\mathrm{B}(\alpha, \beta)} \]

\(\mathrm{B}(\alpha+2, \beta)\) をガンマ関数で表すと、

\[ \mathrm{B}(\alpha+2, \beta) = \frac{\Gamma(\alpha+2) \Gamma(\beta)}{\Gamma(\alpha+\beta+2)} \]

また、\(\Gamma(\alpha+2)\) の性質を用いて、

\[ \Gamma(\alpha+2) = (\alpha+1)\alpha\Gamma(\alpha) \]

を代入すると、

\[ E[X^2] = \frac{(\alpha+1)\alpha \Gamma(\alpha) \Gamma(\beta) \Gamma(\alpha+\beta)}{\Gamma(\alpha) \Gamma(\beta) (\alpha+\beta)(\alpha+\beta+1) \Gamma(\alpha+\beta)} \]

約分して、

\[ E[X^2] = \frac{\alpha(\alpha+1)}{(\alpha+\beta)(\alpha+\beta+1)} \]

分散は

\[ \text{Var}(X) = E[X^2] – (E[X])^2 \]

\[ = \frac{\alpha(\alpha+1)}{(\alpha+\beta)(\alpha+\beta+1)} – \left(\frac{\alpha}{\alpha+\beta}\right)^2 \]

通分して整理すると、

\[ \text{Var}(X) = \frac{\alpha\beta}{(\alpha+\beta)^2 (\alpha+\beta+1)} \]

3. 期待値とディガンマ関数

ここで、\( \psi(\cdot) \) は ディガンマ関数 (digamma function) を表します。

3.1. 積分表示

期待値 \( E[\ln X] \) は定義より

\[ E[\ln X] = \int_{0}^{1} \ln(x)\, f(x)\, dx = \frac{1}{B(\alpha, \beta)} \int_{0}^{1} \ln(x)\, x^{\alpha – 1} (1 – x)^{\beta – 1}\, dx \]

と書けます。

3.2. ベータ関数の微分

ベータ関数 \( B(p,q) \) の定義

\[ B(p,q) = \int_{0}^{1} x^{p – 1} (1 – x)^{q – 1}\, dx \]

を用いて、変数 \(p\) に関する微分を考えます。

\[ \frac{\partial}{\partial p} B(p,q) = \frac{\partial}{\partial p} \int_{0}^{1} x^{p – 1} (1 – x)^{q – 1}\, dx = \int_{0}^{1} \frac{\partial}{\partial p} \bigl[x^{p – 1} (1 – x)^{q – 1}\bigr] dx \]

\( x^{p – 1} \) を \( p \) で微分すると \( x^{p-1} \ln(x) \) が出るため、結局

\[ \frac{\partial}{\partial p} B(p,q) = \int_{0}^{1} x^{p – 1} (1 – x)^{q – 1} \ln(x)\, dx \]

となります。これより、

\[ \int_{0}^{1} x^{p – 1} (1 – x)^{q – 1} \ln(x)\, dx = \frac{\partial}{\partial p} B(p,q) \]

3.3. 元の期待値への応用

先ほどの期待値に戻ると、

\[ E[\ln X] = \frac{1}{B(\alpha, \beta)} \int_{0}^{1} \ln(x)\, x^{\alpha – 1} (1 – x)^{\beta – 1}\, dx = \frac{1}{B(\alpha, \beta)} \frac{\partial}{\partial \alpha} B(\alpha, \beta) \]

したがって、あとは \( B(\alpha,\beta) \) の \(\alpha\) に関する微分を計算すればよいわけです。

3.4. ベータ関数とガンマ関数の関係

\[ B(\alpha,\beta) = \frac{\Gamma(\alpha)\,\Gamma(\beta)}{\Gamma(\alpha + \beta)} \]

両辺の対数をとると

\[ \ln B(\alpha, \beta) = \ln \Gamma(\alpha)+\ln \Gamma(\beta)-\ln \Gamma(\alpha + \beta)\]

\(\alpha\) で微分すると、

\[ \frac{\partial}{\partial \alpha} \ln B(\alpha, \beta) = \frac{\partial}{\partial \alpha} \ln \Gamma(\alpha)+0-\frac{\partial}{\partial \alpha} \ln \Gamma(\alpha + \beta) = \psi(\alpha) – \psi(\alpha + \beta)\]

となります。ここで、\( \psi(x) = \frac{d}{dx}\ln\Gamma(x) \) はディガンマ関数です。さらに、両辺に \( B(\alpha, \beta) \) をかけてやると、

\[ \frac{\partial}{\partial \alpha} B(\alpha, \beta) = B(\alpha, \beta)\,\bigl[\psi(\alpha) – \psi(\alpha + \beta)\bigr] \]

3.5. 最終式

以上より、

\[ E[\ln X] = \frac{1}{B(\alpha, \beta)} \frac{\partial}{\partial \alpha} B(\alpha, \beta) = \frac{1}{B(\alpha, \beta)} \cdot B(\alpha, \beta)\,\bigl[\psi(\alpha) – \psi(\alpha + \beta)\bigr] = \psi(\alpha) – \psi(\alpha + \beta) \]

したがって

\[ \boxed{ E[\ln X] \;=\; \psi(\alpha) \;-\; \psi(\alpha + \beta) } \]