損益分岐点の計算方法と導出についてゆるーくわかりやすく解説

1. 損益分岐点の要点

- 損益分岐点は利益と損失の境目

- 損益分岐点の売上の計算方法は次の二つ。

- $\text{損益分岐点売上高} = \text{固定費}+\text{変動費}$

- $\text{損益分岐点売上高} = \frac{\text{固定費}}{1 – \frac{\text{変動費}}{\text{売上高}}}$

2. 損益分岐点とは?

損益分岐点(Break-even Point)は、事業やプロジェクトにおいて収入と費用がちょうど同じになる地点を指します。この地点では利益も損失も発生しません。事業の収益性を判断するための重要な指標であり、特に新規事業や製品の採算性を検討する際に活用されます。

2.1. 損益分岐点の計算式

損益分岐点の売上高は利益が0であることがわかっているときに、以下の式で計算されます。

\[ \text{損益分岐点売上高} = \text{固定費}+\text{変動費}\]

または、利益が0以外なら、次のように計算することができる。

\[ \text{損益分岐点売上高} = \frac{\text{固定費}}{1 – \frac{\text{変動費}}{\text{売上高}}} \]

ここで \( 1 – \frac{\text{固定費}}{\text{売上高}} \) を「変動比率」と呼びます。

2.2. 計算例

- 固定費:1,000万円

- 変動費率:60%

この場合、損益分岐点の売上高は次のように求められます。

\[ \frac{1,000万円}{0.4} = 2,500万円 \]

つまり、売上高が2,500万円を超えると利益が出始めます。

2.3. 損益分岐点の用語

損益分岐点を理解するためには、以下の3つの要素が重要です。

- 売上高・・・商品やサービスの販売によって得られる収益。

- 固定費・・・売上に関係なく一定に発生する費用(例:家賃、従業員の基本給、機器の減価償却費など)。

- 変動費・・・売上高に比例して変動する費用(例:材料費、外注費など)。

3. 損益分岐点の計算式の導出

損益分岐点売上高の導出について説明します。

3.1. 利益と売上の関係

通常、利益は、次のように計算されます。

\[ \text{利益} = \text{売上高} – (\text{固定費} + \text{変動費}) \]

ここで、変動費は売上高に比例する費用であり、次のように表せます。

\[ \text{変動費} = \text{売上高} \times \text{変動費率} \]

変動費率は、売上高に対する変動費の割合を示します。

3.2. 利益がゼロのとき

損益分岐点は利益がゼロになる点を指します。このとき、

\[ \text{利益} = 0 \]

したがって、式は次のようになります。

\[ 0 = \text{売上高} – (\text{固定費} + \text{売上高} \times \text{変動費率}) \]

3.3. 損益分岐点売上高の導出

上記の式を損益分岐点売上高 (\( \text{損益分岐点売上高} \)) を求めるために変形します。

\(\text{売上高}\) を左辺にまとめます

\[ \text{売上高} – \text{売上高} \times \text{変動費率} = \text{固定費} \]

\(\text{売上高}\) で括ると

\[ \text{売上高} \times (1 – \text{変動費率}) = \text{固定費} \]

\(\text{売上高}\) を求めるために両辺を \((1 – \text{変動費率})\) で割ります

\[ \text{損益分岐点売上高} = \frac{\text{固定費}}{1 – \text{変動費率}} \]

これが、損益分岐点売上高の式です。

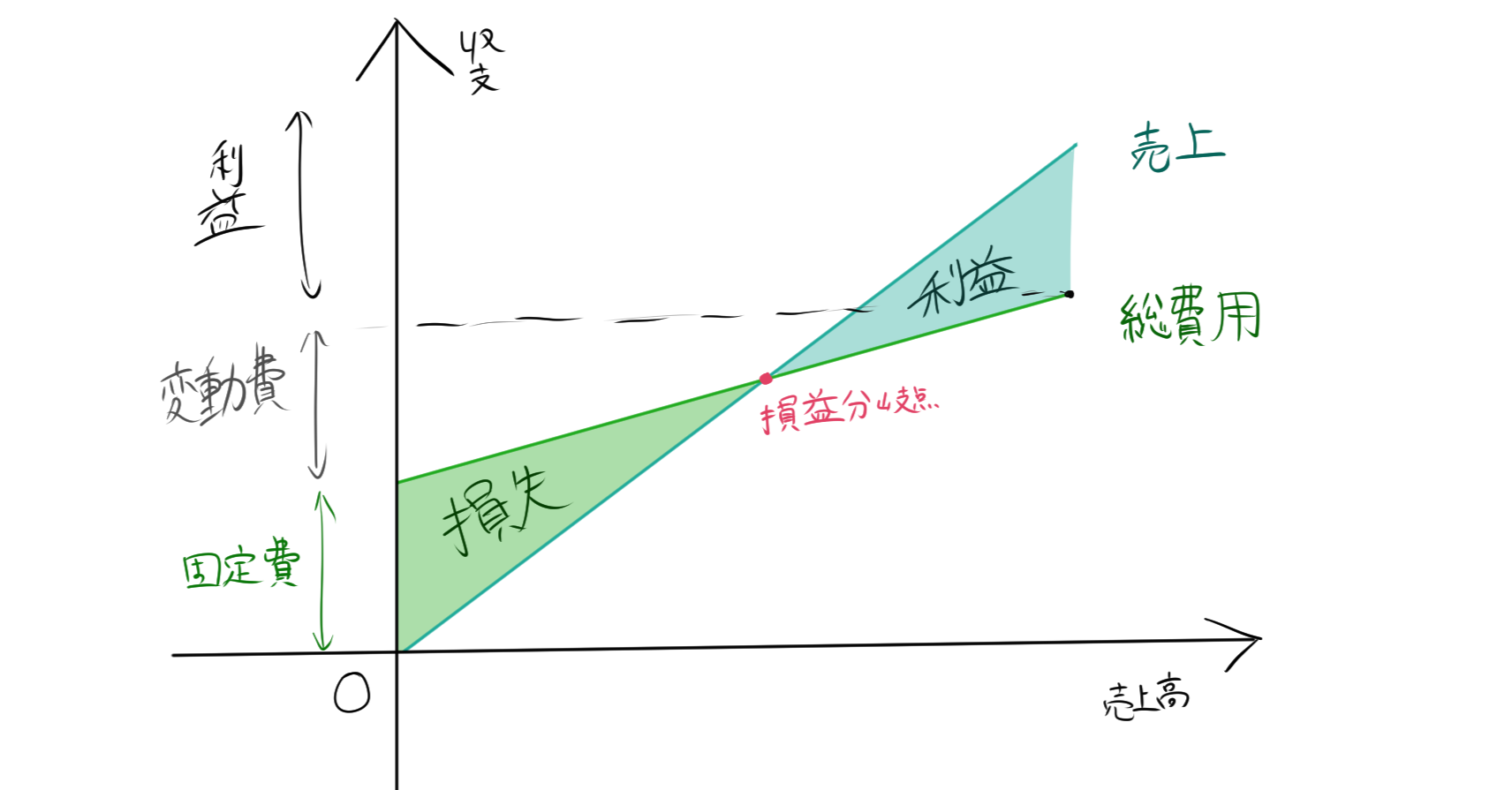

4. グラフで見る損益分岐点

損益分岐点はグラフを用いて視覚的に示すことができます。

- 横軸:売上高

- 縦軸:収支(費用と収益)

- 売上の線:売上高に応じて増加

- 費用の線:固定費と変動費を合わせた総費用

このグラフ上で収益線と費用線が交わる点が損益分岐点です。